Counterpoint数据显示,2024年全球VR头显市场出货量同比下降12%,标志着连续第三年的回落。消费者需求持续低迷、硬件限制以及优质内容的匮乏,成为拖累市场表现的主要原因。

Meta稳居龙头,苹果热度回落

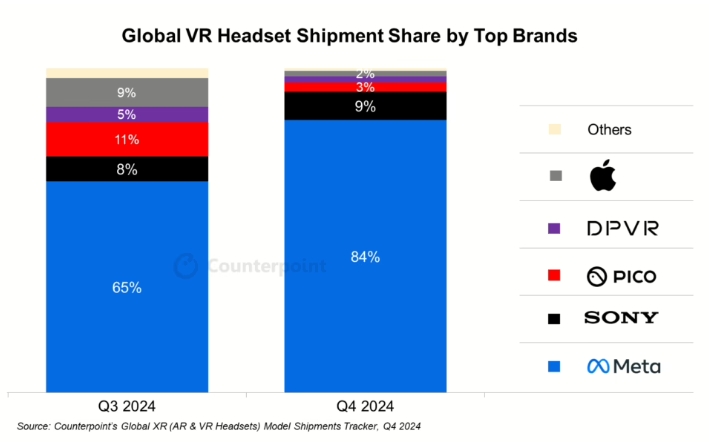

尽管市场整体低迷,Meta依然保持领先地位,2024年占据全球VR出货量的77%。第四季度,Meta推出价格更为亲民的Quest 3S,进一步将其市场份额提升至84%。索尼的PlayStation VR2则凭借假日季的积极促销,拿下第四季度9%的出货份额。而苹果的Vision Pro在上市初期的热潮消退后,表现趋于平淡,环比下降43%。不过,企业市场为Vision Pro提供了些许亮点,其面向商业用户的销量在年底有所回升。

中国厂商向企业市场方向发展

中国厂商Pico和DPVR则从企业市场中觅得机会。Pico的企业客户出货量超过其消费端销量,而DPVR在2024年实现超过30%的同比增长。教育、医疗以及线下娱乐等领域的需求,成为这两家企业的重要支撑。

VR未来面临挑战

Counterpoint预测,未来两年全球VR市场仍将面临阻力。除了娱乐领域外,内容供给不足、头显在重量与性能之间的平衡问题,以及长时间佩戴导致的眼部疲劳,均是限制其普及的关键障碍。尽管空间计算展现出一定潜力,但硬件设计与内容开发的突破,将是推动VR市场复苏的核心。

AR市场表现喜忧参半

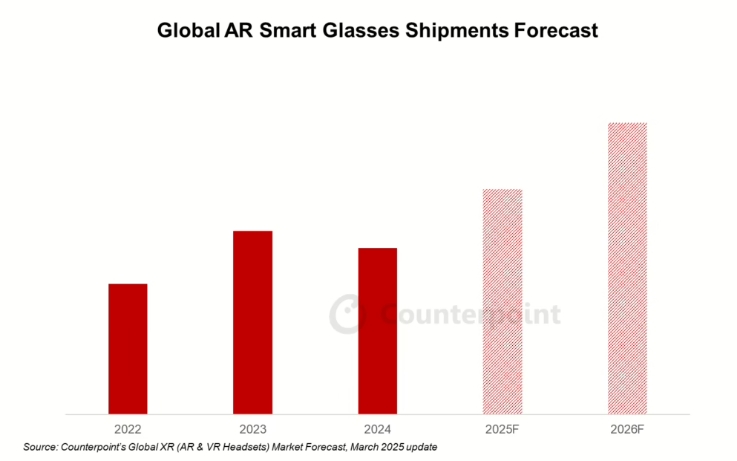

在AR领域,2024年全球AR智能眼镜出货量同比下降8%。其中,基于Birdbath技术的视频观看类AR眼镜增长27%,继续占据主导地位;而基于波导技术的产品,例如INMO眼镜,因消费者需求疲软,出货量同比骤降67%。

AI技术成为AR眼镜新概念

尽管如此,Counterpoint对AR眼镜的前景持乐观态度,预计到2026年其出货量将实现年均超30%的增长。这一增长很大程度上得益于AI功能的融入。随着生成式AI技术日趋成熟,AR眼镜正被视为提供人工智能体验的重要工具。谷歌计划推出的Android XR操作系统,结合其强大的AI模型与丰富的Android应用生态,有望为AR软件开发带来更多可能性。

总体来看,VR市场短期内仍将面临挑战,但整个行业有望在AR与AI技术的推动下迎来转机。企业需求的回暖,以及AR+AI的协同发展,或将成为下一阶段的增长引擎。Counterpoint分析指出,沉浸式技术的下一波浪潮,取决于主要厂商能否拓展应用场景、优化硬件设计,并充分利用AI与XR的融合潜力。VR与AR的未来,值得期待。